Ein kleines Bisschen reicht – wie du die Welt ein Stück besser machst

Jeder ein kleines bisschen. Ich wünsche mir, dass die Welt ein besserer Ort wird. Oft habe ich das Gefühl, nicht genug zu tun. Mein Wunsch ist es, noch mehr ehrenamtlich aktiv zu sein und Hunden, Tieren und Menschen zu helfen. Manchmal denke ich, es ist egoistisch von mir, nicht noch mehr Zeit in mein Ehrenamt zu investieren. Ich überlege, wie ich mehr Geld verdienen kann, um jederzeit mehr spenden zu können usw. Ich habe sogar einen Plan entwickelt, wie ich mit einer Milliarde Euro das Straßenhundeproblem in Europa in den Griff bekommen könnte – ohne die Milliarde selbst zu nutzen, sondern nur deren Gewinne. Falls jemand jemanden kennt, ich biete mich gerne als Verwalterin an! Aber eigentlich wäre es schon schön, wenn jeder und jede ein kleines bisschen beitragen würde, sich einem Verein oder einer Organisation anzuschließen, um die Welt ein Stück besser zu machen. Ich weiß, dass niemand alleine die Welt retten kann, aber vielleicht kann jeder seinen Teil dazu beitragen. Wenn du Lust hast, einen Tierschutzverein zu unterstützen, aber nicht weißt, wie du das anstellen kannst (Vereinssupport, Pflegestelle…), dann melde dich gerne bei mir! Ich gebe dir Tipps, wie du etwas bewegen und wortwörtlich Leben retten kannst.

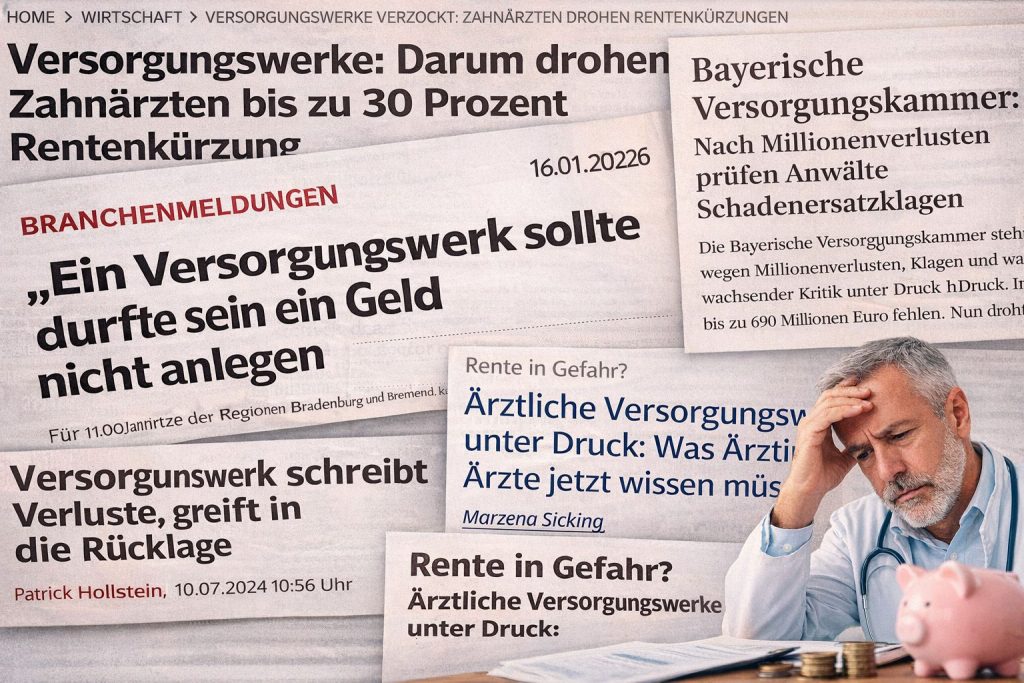

Das Versorgungswerk regelt alles. Dachtest du.

Arztpraxis, Kanzlei, Apotheke, Architekturbüro, Notariat – wer in einem Kammerberuf tätig ist, zahlt pflichtbewusst in sein Versorgungswerk ein. Und die meisten vertrauen darauf, dass das reicht. Aber reicht es wirklich? 1,1 Milliarden Euro Verlust beim Zahnärzteversorgungswerk Berlin. Bis zu 690 Millionen Euro fehlen bei der Bayerischen Versorgungskammer. 300 Millionen Euro weg bei der Ärzteversorgung Hessen. Rentenkürzungen von bis zu 30 % halten Experten für realistisch. Das sind keine Einzelfälle mehr. Und das Besondere dabei: Wer im Versorgungswerk ist, kommt nicht raus. Pflichtmitgliedschaft, ohne Wahlfreiheit, ohne Ausstieg, egal was passiert. Was das bedeutet? Wer die eigene Altersvorsorge ausschließlich auf das Versorgungswerk aufbaut, setzt alles auf eine Karte, denn die Kammern dürfen zum Großteil selbst entscheiden, wie sie ihr Geld anlegen. Es geht nicht darum, das System schlecht zu reden. Es geht darum, ehrlich hinzuschauen: ✔ Wie hoch ist meine tatsächliche Rentenerwartung?✔ Welche Lücke entsteht, wenn die Rendite nicht stimmt?✔ Was tue ich heute, nicht irgendwann, um gegenzusteuern? Altersvorsorge bedeutet nicht, einzuzahlen und zu hoffen. Es bedeutet, zu verstehen, was mit dem eigenen Geld passiert und selbst Verantwortung zu übernehmen. Die Rente wird nicht von alleine sicher. Aber du kannst heute etwas dafür tun. *Link zu den Quellen gern auf Anfrage

Warum ich meine Zeit nicht bepreise: Honorarberatung oder Maklerin – meine Perspektive

Immer mal wieder beschäftige ich mich mit der Frage: Warum eigentlich nicht Honorarberatung? Es spricht vieles dafür, aber auch einiges dagegen. Zunächst haben Honorarberater den Luxus, sich ihre Beratung bereits vergüten zu lassen. Das bedeutet, sie verdienen Geld bei der Beratung und nicht beim Abschluss, und sie können selbst entscheiden, wie viel das ist. Außerdem können sie die magische Wirkung der Nettopolicen nutzen – Fondspolicen, die keine Beratungskosten enthalten. Ein weiterer Vorteil: Es besteht kein Interessenskonflikt. Eine Courtage oder Provision hängt von der Höhe der Versicherungsbeiträge ab – je mehr der Kunde zahlt, desto mehr verdient der Berater oder die Beraterin. Aber warum bin ich also Maklerin und nicht Honorarberaterin? Folgende Gedanken sind mir dazu in den Sinn gekommen: Beratungshemmschwelle: Ich berate viele Menschen in den ersten Jahren nahezu pro bono. Gerade Studies & frischgebackene Selbstständige können am Anfang oft nicht viel sparen oder zurücklegen – da ist die Beratung separat zu bezahlen oft auch schon kaum möglich. Zeit gegen Geld: Ehrlicherweise liegt mir das nicht. Meine Tipps sind immer erstmal kostenlos und die KundeInnen entscheiden sich, ob sie den langen Weg mit mir gehen wollen oder nicht. Wenn nicht, müssen sie auch nichts zahlen. Ich bin der Typ, der seine Zeit nicht gut bepreisen könnte und bin froh, dass ich das nicht muss. Kostenhöhe: Sämtliche Honorarberatungskonzepte, die ich auf dem Tisch hatte, waren teurer als die für mich eingeplanten Kosten in meinen Empfehlungen. Nur weil in den Nettopolicen keine Beratungskosten eingepreist sind, heißt das nicht, dass keine Kosten anfallen. Auch wenn die Bezeichnung „billiger“ sehr abwertent klingt, so ist das ja doch das Ziel bei der Beratung „Kosten sparen“. Bei genauer Vertragsbetrachtung incl. des Honorars, der Konzepte, die ich bisher gesehen habe, sind meine KundInnen bei meinen Verträgen bisher günstiger weggekommen. Geld nur bei Leistung: Wenn meine KundInnen sich nach x Jahren entscheiden, dass sie unzufrieden sind, muss ich meine Courtage anteilig zurückzahlen. Das motiviert mich, immer am Ball zu bleiben, da ich weder möchte, dass sie Geld verlieren noch das ich etwas zurückzahlen muss. Honorarberater haben ihr Geld nach der Beratung verdient und dürfen es auch behalten. Unterm Strich ist das hier nur meine Perspektive. Ich habe mich entschieden, meine Werte so zu leben, wie ich es tue, und das macht in erster Linie meine Beratung aus. Ob nun Honorarberatung, Maklerberatung oder Beratung durch einen Einzelvertreter besser ist, hängt letztlich auch immer mit von der menschlichen Komponente ab. Denn alle Konzepte und die langfristige Betreuung stehen und fallen mit der Person, die mit ihrem Namen dafür steht.

Es ist kurz vor „zu spät“

Ich habe meine noch recht neue Mitarbeiterin diesen Samstag zu einem kurzen Impuls von dem Finanzmathematiker Prof. Dr. Jochen Russ geschleppt, der es geschafft hat, Demografie und Humor auf eine spannende Weise miteinander zu verbinden. Schon zur Mitte des Vortrags flüsterte sie leise von rechts: „Wir müssen das nächste Woche ganz dringend für mich anfangen“. Ziel war natürlich in erster Linie die Weiterbildung, aber das „ganz dringend“ trifft den Nagel dennoch voll auf den Kopf. Es ist leider tatsächlich kurz vor 12, und damit meine ich eher kurz vor 2030. Denn „2030 wird es heftig“ zitiert die Tagesschau den Präsidenten des Bundessozialgerichts sehr kurz und passend. Das wird ein entscheidendes Jahr, das aktuell noch viel zu sehr von den Menschen und leider auch der Politik weggeschoben wird. Denn da gehen unsere Babyboomer (von mir liebevoll „meine Elterngeneration“ genannt) in Rente. Die meisten haben schon mal irgendwas von diesem „demografischen Wandel“ und der Alterspyramide gehört. Welche Auswirkungen das allerdings haben wird, wird sehr gern nach hinten verdrängt und zur Aufgabe von „Zukunfts-Ich“. Doch leider ist das kein Problem, das weit weg passiert und uns nicht betrifft, sondern es wird uns treffen, und das leider schon sehr bald und sehr konkret. Die gesetzliche Rente entwickelt sich zu einer Grundsicherung und nicht zu Geld, das man nutzen kann, um das Alter entspannt zu genießen. Konkrete Pläne, wie man das Ganze abwenden kann, gibt es leider keine, nur viele Ideen und die sind auch eher wie Pflaster für eine viel zu tiefe Wunde. So verrückt das klingt, sich selbst zu kümmern, ist aktuell das Einzige, worüber man selbst die Kontrolle haben kann. Und das Gefühl von Kontrolle ist meist das einzige, was die Angst und die Sorgen, die wir oft weit weg schieben, lindern kann. Also egal, ob mit mir, mit gruseligen ETFs, mit Immobilien oder einem schlauen YouTube-Video. Bitte fangt an, euch damit zu beschäftigen! Besser gestern als heute. Egal an welchem Punkt ihr gerade seid, bitte lasst das Thema nicht zu sehr schleifen und kümmert euch aktiv um die Zukunft, die ihr erleben wollt. Bildquelle von Fokus Online